In einem früheren Blog-Eintrag haben wir auf die Änderungen zu § 35a EStG hingewiesen. Wir haben unsere Hausverwaltungssoftware Win-CASA 7 an die neuen Anforderungen des BMF angepasst. Verwalter können damit sicher sein, dass die Bescheinigung formal und inhaltlich den Erwartungen der Finanzbehörden entspricht.

Wie werden haushaltsnahe Dienstleistungen gebucht?

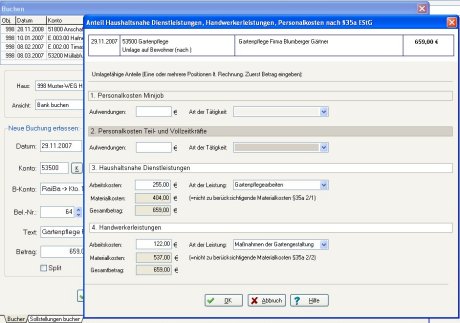

Nach der Auswahl eines Ausgabekontos in dem Buchen-Fenster wird ein Schalter „§35a“ neben dem Buchungsbetrag angezeigt. Klickt man diesen Schalter, wird das Fenster zur Eingabe von Ausgaben im Sinne des § 35 a angezeigt.

Die neuen Anforderungen für Haushaltsnahe Dienstleistungen (§ 35 a Abs. 2 Satz 1, 1. Halbsatz EStG) und Handwerkerleistungen für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen (§ 35a Abs. 2 Satz 2 EStG) haben zwei neue Eingabefelder erforderlich gemacht: Die Angabe des Gesamtbetrags einer Rechnung und die nicht zu berücksichtigenden Materialkosten. Um den Aufwand für den Verwalter möglichst gering zu halten, werden diese Felder nach der Eingabe der Aufwendungen bzw. Arbeitskosten automatisch vorbelegt (Gesamtbetrag = Buchungsbetrag, Materialkosten = Gesamtbetrag abzgl. Aufwendungen/Arbeitskosten). Bestehende Buchungen werden automatisch aktualisiert. Trotzdem sollte der Verwalter sicherheitshalber bestehende Buchungen kontrollieren, bevor er Bescheinigungen für Eigentümer/Bewohner ausdruckt.

Aufgrund dieser Angaben kann eine komplette Bescheinigung für jeden Eigentümer/Bewohner mit wenigen Mausklicks erstellt werden. Hintergrund: Da die Buchung auf einem umlagefähigen Ausgabekonto gebucht wurde, ist der Umlageschlüssel bereits bekannt. Der Anteil des Umlageschlüssels (z.B. Eigentümer Maier, 233 von 1000 Miteigentumsanteilen) wird aus den Stammdaten der Wohnung ausgelesen. Dadurch können die gebuchten § 35a Beträge für das ganze Objekt automatisch auf alle Eigentümer/Bewohner verteilt werden.

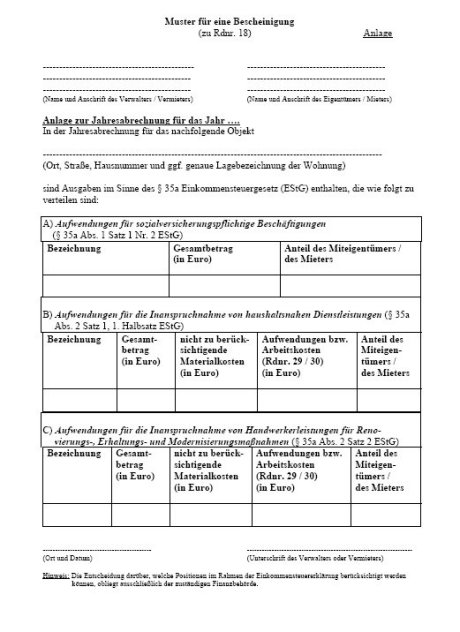

Sie sehen hier das Musterformular des BFM:

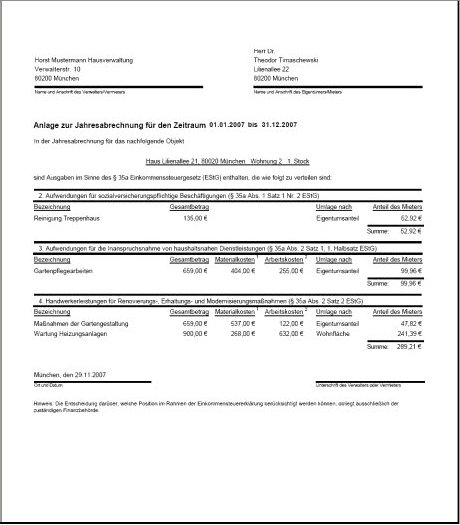

Und hier eine Bescheinigung, die mit der neuesten Version Win-CASA 7 vom 28.11.2007 erstellt wurde:

Als Service für den Verwalter und Information für den Eigentümer/Bewohner haben wir eine zusätzliche Spalte mit dem Namen des verwendeten Umlageschlüssels eingefügt (z.B. Miteigentumsanteil, Wohnfläche). In der WEG-Abrechnung oder Nebenkostenabrechnung sind die Anteile ausgewiesen, so dass eine Kontrolle der berechneten Anteile in der Bescheinigung vereinfacht wird. Das erspart Rückfragen an den Verwalter.

Alle Kunden von Win-CASA 7 können wie gewohnt die neueste Version der Software unter www.software24.com/download kostenlos downloaden. Die ältere Programmdatei wird dadurch aktualisiert und das neue Eingabefenster für „Haushaltsnahe Dienstleistungen“ und das neue Formular für die Bescheinigung steht sofort zur Verfügung.

In dem Eingabefenster werden auch Aufwendungen für geringfügig Beschäftigte (Minijobs) eingeblendet. Unseres Wissens ist derzeit die Einbeziehung der Minijobs in den Paragraphen 35a EStG juristisch sauber nicht möglich. Es ist aber denkbar, dass die Minijobs eventuell in Zukunft auch in WEG’s begünstigt sein könnten.

Im BMF-Formular wurde speziell darauf hingewiesen, dass die Entscheidung darüber, welche Positionen berücksichtigt werden können, eindeutig der zuständigen Finanzbehörde obliegt.

Kann die Umsetzung des § 35a in Win-CASA 7 noch verbessert werden? Ihre Kommentare sind willkommen und werden von der Entwicklungsabteilung gelesen. Weiter unten können Sie einen Kommentar eingeben.

0 Kommentare

Andreas Köchy

Schön das so schnell auf das Schreiben des BMF reagiert wurde. Würde trotzdem dringend empfehlen, den Begriff „Bescheingung“ aus dem Wortschatz des Verwalters zu streichen und durch das Wort „Aufstellung“ zu ersetzen. Zumindest in Sachen §35 a.

Desweiteren denke ich, dass eine „Einsortierung“ von Kosten in diesem Zusammenhang ebenfalls für den Verwalter problematisch sein könnte. Aus meiner Sicht halte ich, gerade dem neuen Schreiben des BMF folgend, eine Aufstellung, ohne Zuordnung in Kostenarten, für ausreichend. Die Prüfungspflicht obliegt halt den jeweiligen Finanzämtern. Und eine lose „Aufstellung“ kann auch keine Beratung im steuerrechtlichen Sinne sein, was ich in der bisherigen Form als Gefahr ansehe.

Andreas Lohn

Ich kann mich dem Kommentar von Herrn Köchyhinsichtlich des Begriffs „Bescheinigung“ nur anschließen.

Andreas Witt

„…Unseres Wissens ist derzeit die Einbeziehung der Minijobs in den Paragraphen 35a EStG juristisch sauber nicht möglich. Es ist aber denkbar, dass die Minijobs eventuell in Zukunft auch in WEG’s begünstigt sein könnten.“

In diesem Punkt kann ich Ihre Ansicht nicht teilen:

Eine klare Regelung hierzu ist im BMF-Schreiben v. 26.10.07 enthalten:

siehe Randziffer 8, 2. Satz: „Auch geringfügige Beschäftigungsverhältnisse, die durch Wohnungseigentümergemeinschaften und Vermieter im Rahmen ihrer Vermietertätigkeit eingegangen werden, sind als haushaltsnahe Dienstleistungen zu berücksichtigen.“

Der Ansatz ist also ganz normal unter der Rubrik §35 Abs.2 Satz 2 möglich.

Lediglich eine Eingruppierung unter §35 Abs. 1 Satz 1 Nr. 1 – also den Mini-Jobs im Sinne des §8a SGB IV – ist bei einer WEG nicht möglich, da dieser das hierzu zwingend vorgeschriebene Haushaltsscheckverfahren nicht zugänglich ist (siehe Randziffer 2 letzter Satz).

GRUHN IMMOBILIEN

Ein selbstnutzender Eigentümer erhält jetzt 2 Bescheinigungen, eine mit den umlagefähigen und eine zweite mit den nicht umlagefähigen Kosten.

Es sollte doch so sein, dass zunächst in den Stammdaten noch einzugeben ist, ob die Wohnung vermietet ist.

Der Selbstnutzer sollte dann e i n e Aufstellung über die umlagefähigen und die nicht umlagefähigen Kosten erhalten.

Den vermietenden Eigentümer würde eine Aufstellung nur mit den umlagefähigen Kosten erstellt.

Franz Grieshaber

hallo zusammen,

m.E. sollte man einzelne Konten (z.B. Hausmeister, Putzfrau) global z.B.

§ 35 Abs. 2 . S. 2 EStG zuordnen können. Es entfile dann die etwas aufwendige Einzelzuordnung.

Software24 Blog haushaltsnahe Dienstleistungen Einkommenssteuer

[…] mit der Jahresabrechnung die erforderlichen Belege zur Verfügung stellt. Wie das mit Win-CASA ohne zusätzlichen Aufwand funktioniert, lässt sich übrigens hier im Blog […]